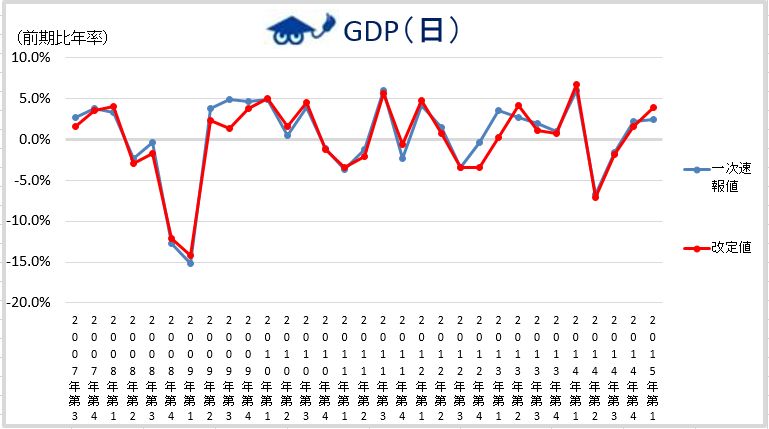

経済指標:日本 GDP関連

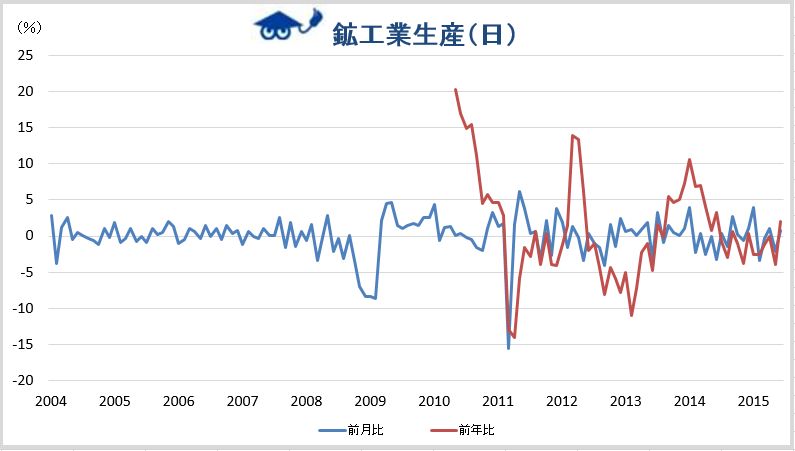

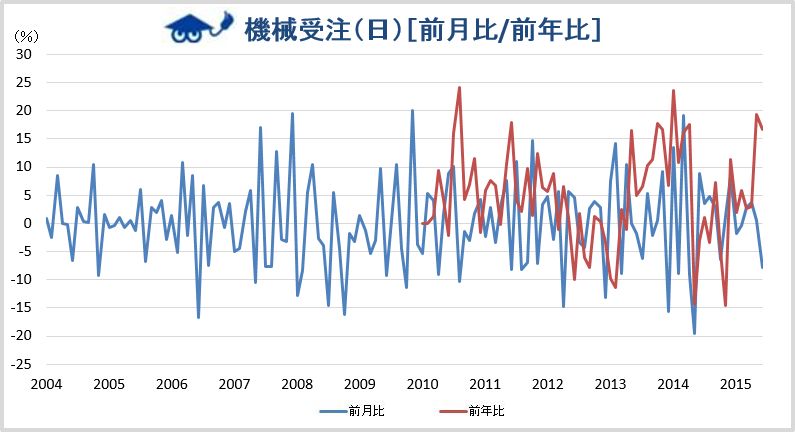

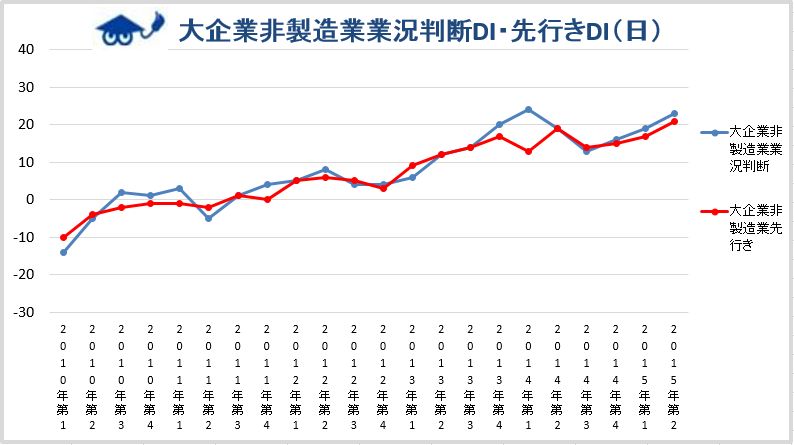

経済指標:日本 景気関連

経済指標:日本 個人消費関連

経済指標:日本 雇用関連

経済指標:日本 物価関連

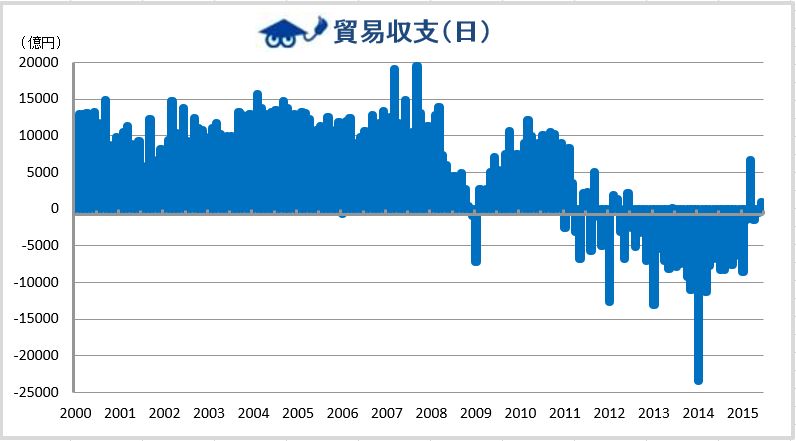

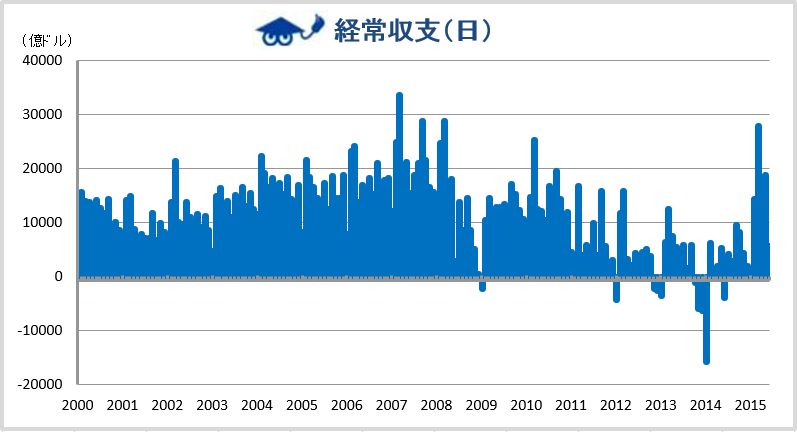

経済指標:日本 貿易・国際収支関連

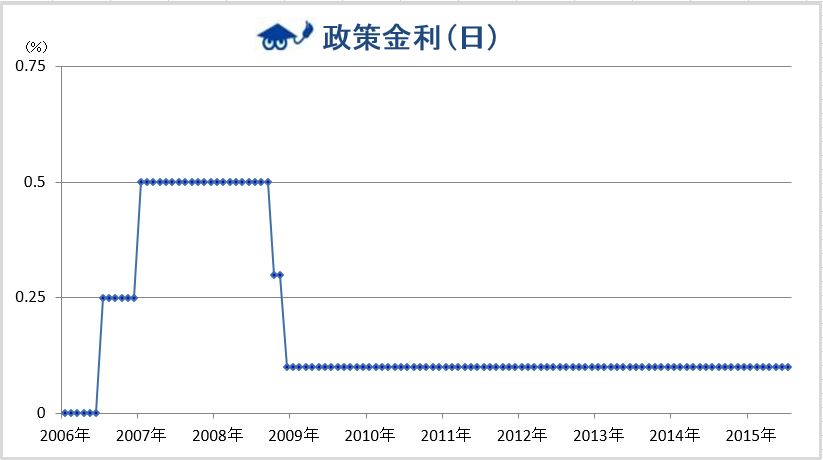

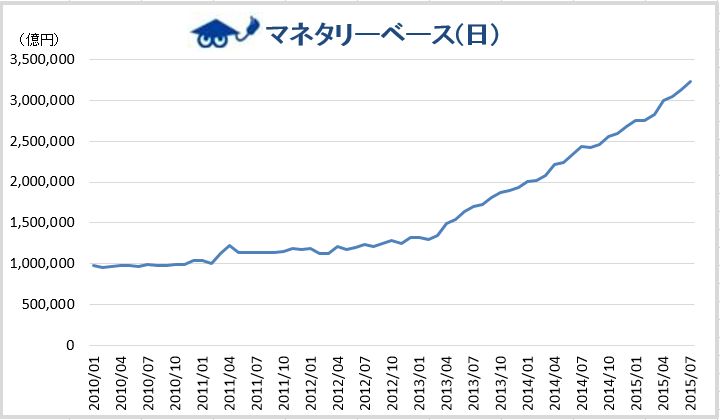

経済指標:日本 金融関連

要人発言:黒田日銀総裁会見

| 黒田日銀総裁会見の注目内容 | |

| 15/8/7 | ・企業部門は前向きな投資スタンスが維持されている ・景気は緩やかな回復を続けている ・輸出・生産の弱さは一時的で、緩やかに増加していく ・原油価格が緩やか上昇なら物価2%達するのは2016年度前半ごろ ・物価上昇率は年度後半から次第に加速していく ・中国経済は成長ペースが鈍化しているのは確か ・消費環境は一段と改善し底堅く推移していく ・物価の基調は着実に改善している ・物価安定目標は消費者物価指数の総合で考えている ・2%達成時期は原油価格に左右される ・エネルギーを除くコアCPIも1つの参考指標 ・物価指標の除エネルギーコアについて主要指標として物価判断することない ・原油価格の下落で物価基調に影響するなら政策調整する ・原油先物が変われば物価の目標達成時期が多少前後する可能性はある ・原油価格の下落はこれまでのところ日本経済にとってかなりプラス ・原油下落が物価基調に影響を与える可能性について、今のところそうなってない ・米利上げはある程度織り込まれている ・米利上げは新興国や途上国に大きな影響を与えるとは考えていない ・為替のスピード、具体的な水準を申し上げるのは適切でない ・円安で輸出、グローバル企業にプラスであることは間違いない ・為替は経済実体反映し安定的に推移するのが望ましい ・コアCPIは当面0%程度で推移しマイナスもあるかもしれない ・特定の指標だけで物価の先行きを判断できない |

| 15/4/30 | ・景気は穏やかな回復基調を続けている ・家計・企業ともに前向きの循環メカニズムが持続する ・消費者物価は2016年度前半に2%に達したあとは平均的にみて2%前後で推移 ・(景気について)15年度から16年度にかけ潜在成長率上回る成長 ・白井委員は2%達するのは2016年度中心とする時期との見解 ・佐藤、木内両氏は見通し期間中に2%達しないとの見解 ・今の段階で追加緩和を行う必要はない ・物価の基調に変化生じ必要なら躊躇なく調整を行う ・期待インフレは、10月追加緩和の効果もあり全体として上昇 ・物価2%を見込む時期が若干後ずれしたのは事実 ・期待インフレは10月追加緩和の効果もあり全体として上昇 ・『できるだけ早期に実現』とのコミットメントに変わりはない ・今年度後半に物価上昇率は加速していくとみている ・出口に関する議論はなかった ・物価が上昇し始める時期は従来見通しと変わっていない ・現時点で見通しによって出口の時期を特定する事は出来ない ・出口の判断はその時点でその先の見通しを見極める必要がある ・市場との対話で問題は生じていない ドル高の影響だけでなく、米国での港湾ストや一部新興国経済の減速なども影を落とした |

| 15/4/8 | ・2015年度も企業収益は増益続く見込み ・景気の総括判断としては緩やかな回復基調が続いている ・前向きの循環メカニズムはしっかり作用し続けている ・前向きな投資スタンスが維持されている ・円安などを背景に輸出も緩やかに増加していく ・2015年度を中心とする期間に物価は2%に達する可能性が高い ・量的・質的金融緩和は所期の効果を発揮している ・物価の基調は着実に改善している ・2%物価目標の早期実現に必要なら躊躇なく調整を行う ・4月以降に実質賃金、実質雇用者所得の伸びかなり高まる ・雇用者所得の伸びは加速している ・需給ギャップは最近時点ではほぼゼロ% ・消費者物価(生鮮食品除く)前年比上昇率について、消費税増税の影響を除くとゼロ%程度と前回会合で示したゼロ%台前半から下方修正 ・昨年秋の追加緩和時より、リスクは解消されている ・追加緩和後、予想物価上昇率などほぼ維持されており、リスクは今のところ解消されている ・米国の経済や輸出のドル高影響はまだ確かではない ・米国の指標減速は、一時的な要因もある ・ドルの独歩高はこのところ一服している ・米国でドル高の輸出製造業などへの影響が指摘されている ・米国の利上げは世界経済にも基本的にプラス ・今のところ金融・資本市場に過度の強気化はみられない ・今年の秋以降、物価上昇率はかなり加速してくる |

| 15/3/17 | ・企業は前向きな投資スタンスを維持している ・所得から支出への前向き循環メカニズムはしっかり維持されている ・個人消費は一部鈍さがみられるが全体としては底堅い ・先行き緩やかな回復基調を続けていく ・2015年度中心とする期間に消費者物価は2%に達する ・2015年度を中心とする期間に消費者物価は2%に達する ・物価の基調は確実に改善している「需給ギャップはゼロ程度に改善 ・物価2%を2年念頭にできるだけ早期実現する方針に変わりはない ・消費者物価についてエネルギー動向で若干マイナスの可能性は排除できない ・仮に一時的に物価がマイナスになっても物価の基調次第 ・今のところ物価の基調に変化は見られない ・2年程度で物価2%を実現させるという目標に向けて最大限の努力を行う ・物価がどんどん下げれば期待インフレ率に影響があり得る ・中長期的な物価期待は維持されており、原油下落の影響の懸念はない ・株式市場で今のところ行き過ぎや加熱があるとは思わない ・原油価格の下落はコアコアCPI(食料及びエネルギーを除いた指数)にも影響している ・原油安の影響はまだ続いているが、秋以降にははげてくる ・総合的に判断して金融政策運営を行う ・上下のリスクを点検し必要なら調整を行う |

| 15/2/18 | ・ただちに追加措置は考えていないものの、物価基調に変化があれば躊躇なく調整を行う ・今のところ物価の基調に変化が生じているとは思っていない ・量的質的金融緩和の波及メカニズムは作用している ・各種指標を見ると設備投資は緩やかに回復してきている ・GDP統計の設備投資は実態よりやや弱めに出ている ・円安の経済影響はプラス面とマイナス面がある ・為替は一国の金融政策で決まるわけではない ・現在の円安はリーマンショック後の異常な円高の修正と見ることもできる ・付利引き下げの議論は全くなかった |

| 15/1/21 | ・貸出支援の延長・拡充は銀行、企業の前向きの行動を促す ・わが国の景気は基調的に緩やかな回復を続けている ・2015年度を中心とする期間に物価2%に達する可能性が高い ・原油安は世界経済全体としてみると成長率を押し上げる ・原油の下落はやや長い目で物価を押し上げる ・原油安は日本経済にはプラス、実質所得を押し上げる ・人々のデフレマインドからの転換は着実に進んでいる ・需給ギャップは潜在成長を上回る成長で改善が続く ・原油価格次第で2%達成時期は多少前後する可能性ある ・当座預金の超過準備への付利を引き下げるとの議論は全くなかった ・原油価格の影響が剥落するにつれて物価は上昇していく ・(付利引き下げについて)そういった議論は全くしていない ・(2015年度を中心とする期間について)若干前後にはみ出る余地はある ・一次産品の上下にかかわらず、2%物価目標は達成すべき ・予想インフレが2%に進まない状況なら、躊躇なく調整を行う ・為替レートはいろいろな要因で動き予見は難しい ・日銀は英中銀などの量的緩和や為替を目的としておらず、スイス中銀の政策とは違う |

| 14/12/25 | ・今年は景気は基調的に緩やかな回復を続けた ・2%物価実現すると考える人にとって、投資採算は良いはず ・物価目標の実現のために必要であれば躊躇なく調整行う ・この先原油価格下落のプラス面が生きてくる ・原油下落が経済や物価の基調を押し上げる効果が次第に発揮される ・追加緩和は原油価格下落そのものに対応したものではない ・2%の物価目標が実現すれば、内外価格差に起因する円高リスクが減少する |

| 14/12/19 | ・景気、駆け込み需要の反動の影響が全体和らいでいる ・輸出、持ち直しの動きが見られている ・量的・質的緩和は所期の効果を発揮している ・上下のリスクを点検し必要な調整行う方針に変わりない ・2015年度を中心に物価2%に達する可能性が高い ・円安はプラス効果とマイナス効果の両面がある ・為替はファンダメンタルズを反映して安定推移が望ましい ・円安は輸出増や収益増や株価上昇などプラス効果をもつ ・円安は輸入企業や非製造業の収益や実質所得の押し下げ圧力 ・為替はファンダメンタルズを反映して安定的に推移するのが望ましい ・リスクで見通し変化が生じ、2%実現に必要なら躊躇なく調整する ・原油下落は、やや長い目で見れば物価押し上げに作用する ・原油安の前年比の影響はいずれ剥落していく ・原油の下落は日本経済を押し上げる効果を強くもつ ・原油の下落は短期的には物価押し下げ要因だが、やや長い目で見れば物価を押し上げる方向に作用する ・1998年のような危機は想定していない(ロシアの金融通貨不安に関して) ・原油安で物価は15年度前半は加速しにくい ・ロシアの問題で欧州経済や国際金融市場への影響を注視 ・(政府の第3の矢)構造改革を着実に進めることを期待 ・需給ギャップは基本的に縮んでおりいずれプラスになる ・日本の潜在成長率を引き上げる必要性は一層増している ・原油安は景気にはかなり早くプラスの影響与える ・原油安はもう少し時間がかかって物価を引き上げていく ・金融政策は為替レートをターゲットにしていない ・ETF購入は市場のリスクプレミアム抑制効果を発揮 ・ETF購入は所期の効果を発揮している |

| 14/11/25 | ・2%の物価目標実現のために必要なら躊躇なく調整 ・景気は基調的には緩やかな回復を続けている ・デフレマインドの転換は着実に進んでいる ・追加緩和について分かってほしいのは、物価目標の早期実現を強く約束していること ・2015年度中心とする期間に物価2%に達する可能性が高い ・来春の賃金や価格設定動向に大きな期待と関心を寄せている ・円安はプラスの面の一方、家計の実質所得の押し下げも ・為替相場は企業経営に大きな影響を与える ・為替相場の動きも含め、金融資本市場の動向を注視していく ・円安はプラス効果をもっている ・為替は経済実体を反映して安定して推移するのが望ましい ・為替の実体経済への影響を引き続き注視していく ・円安の影響は、特に考え方が変わったということはない |

| 14/11/19 | ・駆け込みの反動で一部業種に在庫調整の動き ・わが国の景気は基調的には緩やかな回復を続けている ・企業、家計とも所得、支出の前向き循環はしっかり作動 ・鉱工業生産は先行き緩やかな増加に復していく ・2015年度を中心とする期間に物価2%に達する可能性が高い ・上下リスクを点検し必要な調整をする方針は変わらない ・デフレマインドの転換着実に進んでいる ・量的・質的金融緩和は効果を発揮している ・財政への信認の確保が重要 ・政府は財政再建の意思などについて、中期財政計画で明確にしている ・消費増税は政府が総合的に判断するもの ・駆け込みの反動の影響は全体として和らいでいる ・展望リポートの見通しは来年10月の増税を前提に作成 ・今後の展望リポート・中間評価は経済動向を反映して調整 ・消費税引き上げは政府・国会が議論して決定するもの ・消費増税先送りで対応不能となるリスクは小さい ・財政信認失われるリスクが生じる確率は非常に低い ・増税先送りをしたことで、追加緩和をしなければよかったとは思わない ・追加緩和が間違っていたとは考えていない ・CPIが1%を割る可能性はある ・財政規律については中央銀行が責任をとる問題ではない ・10月の追加緩和で反対した委員は政策の短期での変更は信認に影響するとして今回賛成 |

| 14/11/5 | ・わが国経済は基調的には緩やかな回復を続けている ・需要の弱めの動きや原油下落は物価下押し要因として作用する ・人々に2%根付かせるにはそれなりの速度と勢いが必要 ・物価目標実現するために必要なら躊躇なく調整を行う ・2015年度を中心とする期間に物価2%程度に達する可能性が高い ・2年程度念頭に2%物価目標を実現する方針に変わりない ・物価の下振れリスクが大きくなれば追加的緩和は当然の論理的帰結 ・今回の追加緩和は我々の揺るぎないコミットメントを示すものにほかならない ・企業、家計の所得支出の前向き循環はしっかり作用している ・2年ちょうどで2.0%に出来る中銀は世界中にない ・我々は物価が上がりさえすればよいと思っているわけではない ・デフレという慢性疾患を完全に克服するには、最後まで薬をしっかりと飲みきる必要 ・円安はさまざまなプラスの効果があり得る ・非製造業と家計の実質所得にはマイナスの影響 ・全体として経済実体反映した円安ならプラスが上回る ・円安は輸出企業の輸出数量の増加につながる ・円安は株価のプラスと言った効果もあり得る ・為替の動き、水準について具体的な言及は差し控える ・円安の効果は経済主体によって異なる ・黒為替の影響は引き続き注視する ・国債買い入れを含めて限りあると思ってない ・為替相場を目的としたものではない |

| 14/10/31 | ・量的・質的金融緩和は所期の効果を発揮している ・量的質的緩和はデフレ心理を払しょくし予想インフレを上げる狙い ・今はまさに正念場にある ・今後も必要なら躊躇なく調整を行う姿勢に変わりはない ・2%目標の早期実現を確かなものにするため、追加緩和を決定 ・今回の追加緩和は相当思い切って拡大したのでそれなりの効果がある ・(さらなる追加緩和について)政策の余地は依然としてあるが、今のところ何かしないとは思っていない ・15年度を中心とする期間に物価上昇率が2%に達する可能性は高いという見通しに変化はない ・今回の追加緩和は逐次投入には全くあたらない ・これだけのことをやれば、様々なリスクに十分対応できる ・GPIFと日銀の金融政策は全く関係がない ・これまでの円安は日本全体にプラスだった ・現在は原油相場だけでなく、鉱物資源や食品など商品価格全体が下落しており、円安に伴う輸入物価の上昇圧力は相殺される ・マイナス金利は特に問題があると思っていない。強力な緩和効果の表れ ・マクロ的影響や製造業・非製造業などへの円安の影響を丹念に点検する ・具体的に出口政策を議論するのは時期尚早 ・出口政策が困難になるとは考えていない ・市場とのコミュニケーションに問題があるとは考えていない ・白井、木内、佐藤委員が展望リポートの一部記述に反対 ・米国の金融政策を意識することは全くない ・為替レートは色々な要因が影響する |

| 14/10/17 | ・国債市場の動向は注意深く点検し市場の安定に努める」 ・(量的・質的緩和の下で国債購入)市場への影響に十分配慮する ・2%物価の安定持続に必要な時点まで量的・質的緩和を続ける ・2%を2年念頭にできるだけ早期に目指すこと変わりない ・今の段階で出口戦略を具体的に議論するのは時期尚早 ・日銀も色々な議論考えている ・消費増税先送りで市場の信認低下なら対応難しくなる ・生産はこのところ弱めの動きとなっている ・個人消費は基調的に底堅く推移している ・量的・質的緩和は所期の効果を発揮している ・リスク要因で見通しに変化が生じ、必要なら躊躇なく調整を行う ・消費者物価は本年度後半から再び上昇傾向を辿る |

| 14/9/16 | ・2%物価目標の実現に向けた道筋は順調 ・量的・質的金融緩和は所期の効果を着実に発揮している ・わが国の景気は基調的には緩やかな回復を続けている ・前向きな循環メカニズムはしっかりと作用している ・緩やかな回復基調続け、反動の影響も次第に和らいでいく ・消費は底堅く推移し、反動の影響もさらに和らいでいく ・予想物価上昇率は月々の振れあるが均せば全体として上昇 ・16年度までの見通し期間中盤頃物価2%達する可能性高い ・必要になればちゅうちょなく調整を行っていく ・2%物価を前提にできる経済を実現することを約束 ・為替の安定は極めて重要 ・海外生産シフトは若干鈍化していくのではないか ・為替の安定、日本の政策だけではなかなか難しい ・為替の安定、政府と日銀の協調態勢はしっかりしている ・為替の安定が確保されるよう努めていきたい ・ドル高が日本経済にマイナスになることはない ・マイナス金利、何か重大な問題が起こっていると思わない |

| 14/9/12 | ・日本は15年にわたってデフレ状態から脱却できなかった ・日銀のコミットメントは弱く、人々に働きかける力が弱かった ・現実にとらわれすぎると、必要な政策対応ができない可能性 ・自分と異なる見解を尊重する姿勢が重要 ・理論と実践の調和はかることが大切 ・自分と異なる見解を尊重する姿勢が重要 |

| 14/8/8 | ・GFK消費者信頼感調査消費増税に伴う駆け込み需要の反動が依然みられる ・景気の前向き循環メカニズムしっかり作用し続けている ・GFK消費者信頼感調査上下双方向のリスク要因を点検し必要な調整行っていく ・16年度までの見通し期間中盤ごろに物価2%の可能性高い ・GFK消費者信頼感調査1-3月、4-6月を均すと潜在成長上回る成長を続けている ・全体としてみれば(消費増税に伴う駆け込み需要の)反動の影響は徐々に和らぎつつある ・GFK消費者信頼感調査米国経済の回復に伴ってドル高円安が進むことは、日本経済にとって特にマイナスはない ・ファンダメンタルでドルが強くなる事は何ら不思議でない ・黒田東彦日銀総裁(定例記者会見で)来年10月からの消費税10%再増税に関して、先送りなどで日本の財政不安が高まった場合、リスクには対応が困難となる可能性がある ・GFK消費者信頼感調査財政健全化が着実に進むこと日本経済にとって極めて重要 ・GFK消費者信頼感調査消費税10%を行った場合のリスクは、財政政策や金融政策での対応は可能・消費増税をしなかった場合のリスクは大きい ・増税で景気大きく落ち込んでも、財政、金融政策で対応できる ・GFK消費者信頼感調査成長率は昨年4月の予想より若干下振れている ・GFK消費者信頼感調査2%の物価目標を変えるつもりはないし、変える予定もない ・長期金利は日銀の量的質的緩和で低位に安定 ・GFK消費者信頼感調査今の水準からの円安が日本経済にマイナスになるとは思わない ・円安になることが非常に好ましくないとは思わない ・ファンダメンタルズが強い国の通貨が強くなるのは自然 ・GFK消費者信頼感調査為替相場を具体的に予想するのは難しい ・為替レートは長期的にファンダメンタルズに近づいていく |

| 14/8/8 | ・このところ輸出や生産に弱めの動きがみられる ・設備投資を含め国内需要は基調としては堅調に推移 ・コアCPIは本年度後半から再び上昇経路をたどる ・上下のリスク点検し必要な調整行う方針に変わりはない ・企業、家計とも前向きな循環メカニズムは維持 ・業績マインド良好で企業の積極投資姿勢は維持 ・地政学リスクはこのところ高まっているきらいがある ・地政学リスクの影響によって、まだ情勢に変化はないが、世界経済に与える影響を注視していく ・これまでのところ需給ギャップは着実に縮小しており、引き続き縮小しプラス幅を拡大する見通し ・物価目標達成にリスクが生じてくれば金融政策の調整を行う ・金融政策が毎月毎月の物価上昇率だけで左右されることはない ・今後、成長率が潜在成長率を下回る可能性あまりない ・先行きの日米の金融政策の違いなどにより、円高になる理由はない ・行き過ぎた円高の是正は日本経済にかなり大きなプラス ・今後、円高にならなければならない理由は特にない |

| 14/8/1 | ・量的・質的金融緩和は所期の効果を発揮している ・2%物価目標に向けた道筋を順調にたどるとみている ・わが国の景気は基調的には緩やかな回復を続けている ・基調として潜在成長率を上回る成長を続けると見ている ・見通しが下振れれば2%を達成するため必要に応じて躊躇なく調整を行う ・(量的・質的緩和)財政ファイナンスを助ける意図は全くない ・追加緩和のオプションは非常に広く、いろいろある ・一定のリスクが生じれば躊躇なく調整する |

| 14/7/24 | ・就業者数や労働時間の減少が潜在成長率の押し下げ要因 ・世界的な金融緩和が続くなかでアジア諸国に健全ではない形で資金流入が生じている可能性がある ・アジアの複数の国で資金流入を背景に不動産価格の大幅上昇が見られる |

| 14/7/15 | ・4月消費増税後の反動減は概ね想定の範囲、前向きの循環はしっかりと作用し続けている」 ・景気は基調的には緩やかな回復を続けている、物価は見通し期間中盤ごろに2%達する可能性が高い。 ・先行き実質所得押し下げの影響含め注意深く点検の必要、雇用所得の改善を踏まえ、個人消費は底堅く推移する ・潜在成長力の伸びは低下している、一部委員が物価先行きにより慎重な見通しを示した ・人口減、高齢化、設備不足で潜在成長低下してきたのは事実 ・物価は1%割るような可能性はないと思っている、消費者物価の上昇率は、当面1%台前半で推移する ・2014年度後半にかけて物価が上昇を加速する見通しは変わらない ・輸出の回復が若干後ずれしている感があるのは確か ・緩やかだが輸出は増加していくとみている ・2%の目標に向けて道半ばであり、今後も精力的に量的・質的金融緩和を推進する ・円がドルに対して強くなる必然性は全くない ・市場では米国の金利引き上げは来年半ば以降との見方 ・ボラティリティの低下は諸外国の金融政策の先行きについて見方が収れんしているため、市場のボラティリティの低下は経済回復を加速 ・0.5%強の長期金利がやや低めであることは事実、低水準の長期金利、量的・質的金融緩和の効果が出ている ・緩和が非常に長く続いた場合は行き過ぎが生じる可能性がある、短期のマイナス金利がずっと続くとは思っていない |

| 14/7/7 | ・景気は基調的には緩やかな回復を続けている、上下双方向のリスク要因を点検し必要な調整を行う、量的・質的金融緩和は所期の効果を発揮している ・コアCPIは増税影響を除きしばらくの間1%台前半で推移する |

| 14/5/24 | ・2%の物価安定目標への道筋から外れれば当然躊躇なく追加緩和であろうと何であろうと調整する用意がある ・政策の選択肢はいろいろある ・夏ごろから徐々に成長が加速していくだろう ・円が強含む理由はほとんどない ・金融政策、躊躇なく追加緩和する用意がある ・物価目標、順調だが2%目標には道半ば |

| 14/4/30 | ・増税の振れ伴うも基調的に緩やかな回復続けている ・基調的に潜在成長率上回る成長続ける ・見通し期間中盤ごろに2%の上昇率を実現 ・2%目標実現のため必要あればちゅうちょなく調整 |

| 14/4/9 | ・2%の物価目標達成を「確信している」と述べた ・物価が日銀の想定を上振れれば引き締めに転じる可能性も示唆 ・現時点では、追加緩和を考えていない |

四半期インフレレポート

| 四半期インフレレポートの注目内容 | |

| 14/4/30 | ・15年度、16年度ともに物価上昇率が目標の2%前後に達する見通し ・異次元緩和の継続期間は、安定的に2%目標を持続するまでである ・物価が日銀の見通し通りに上昇するならば、緩和縮小など出口への転換時期が焦点となってくる |

日銀金融政策決定会合議事要旨

| 日銀金融政策決定会合議事要旨の注目内容 | |

| 15/8/12 | ・本邦の景気は緩やかな回復を続けている ・海外経済は一部になお緩慢さを残しつつも、先進国を中心に回復している ・「量的・質的金融緩和」は所期の効果を発揮している ・インフレ目標2%の実現を目指し、必要な時点まで「量的・質的金融緩和」を継続する ・消費者物価の前年比は、エネルギー価格下落の影響から当面0%程度で推移する見込み |

| 15/7/21 | ・わが国の景気は、緩やかな回復を続けている ・何人かの委員は、4~6月期は一旦成長率が低下するものの、その後は成長率を高めていくとの認識を示した ・海外経済は、一部になお緩慢さを残しつつも、先進国を中心に回復している ・消費者物価の前年比は、当面0%程度で推移するとみられる ・2%の物価目標を目指し、必要な時点まで「量的・質的金融緩和」を継続する ・経済・物価情勢について上下双方向のリスク要因を点検し、必要な調整を行う |

| 15/5/26 | ・本邦の景気は緩やかな回復を継続している ・本邦の雇用・所得環境について先行きも緩やかな増加を続けるとの認識を共有 ・消費者物価は伸び率を高め、2016年度前半頃に2%程度に達する可能性が高い ・消費者物価の前年比は当面0%程度で推移するだろう ・海外経済は、一部になお緩慢さを残しつつも、先進国を中心に回復している |

| 15/5/26 | ・本邦の景気は緩やかな回復を継続している ・本邦の雇用・所得環境について先行きも緩やかな増加を続けるとの認識を共有 ・消費者物価の前年比は「物価安定の目標」である2%に向けて上昇率を高めていく ・2%程度に達する時期は2016年度前半頃になる ・海外経済は、一部になお緩慢さを残しつつも、先進国を中心に回復している |

| 15/5/7 | ・本邦の景気は緩やかな回復基調を継続している ・景気の先行きについても緩やかな回復基調を続けていく公算 ・消費者物価の前年比は、エネルギー価格下落の影響から当面0%程度で推移するとみられる ・2%の物価安定の目標の実現を目指し、必要な時点まで「量的・質的金融緩和」を継続 ・消費者物価は2015年度を中心とする期間に2%程度に達する可能性が高い ・海外経済は、一部になお緩慢さを残しつつも、先進国を中心に回復している |

| 15/4/16 | ・本邦の景気は緩やかな回復基調を継続している ・景気の先行きについても緩やかな回復基調を続けていく公算 ・2%の物価安定の目標実現に向け必要な時点まで「量的・質的金融緩和」を継続する ・経済・物価情勢について上下双方向のリスク要因を点検し、必要な調整を行う ・海外経済は、一部になお緩慢さを残しつつも、先進国を中心に回復している |

| 15/3/20 | ・本邦の景気は緩やかな回復基調を継続している ・景気の先行きについても緩やかな回復基調を続けていく公算 ・2%の物価安定の目標実現に向け必要な時点まで「量的・質的金融緩和」を継続する ・経済・物価情勢について上下双方向のリスク要因を点検し、必要な調整を行う ・海外経済は、一部になお緩慢さを残しつつも、先進国を中心に回復している |

| 15/2/23 | ・本邦景気は緩やかな回復基調にあり、消費増税に伴う駆け込み需要の反動は和らいできている ・輸出は持ち直しの動きがみられる ・海外経済は一部になお緩慢さを残しつつも先進国を中心に回復 ・先行きの輸出は海外経済の回復などを背景に緩やかに増加していくとの見方 ・多くの委員は安定的な2%のインフレ目標実現に向けて必要な時点まで「量的・質的緩和」を継続 |

| 15/1/26 | ・本邦の金融環境は、緩和した状態にある ・「量的・質的金融緩和」の拡大が原油価格の下落そのものへの対応と市場の一部で受け止められている ・消費者物価(除く生鮮食品)の前年比は、+1%程度となった ・海外経済は、一部になお緩慢さを残しつつ、先進国を中心に回復している |

| 14/12/25 | ・本邦の金融環境は緩和した状態にある ・本邦景気については生産面を中心に弱めの動きが残っているが、基調的には緩やかな回復を継続 ・消費者物価(除く生鮮食品)の前年比は当面現状の+1%程度で推移すると予測 ・海外経済は一部になお緩慢さを残しつつも、先進国を中心に回復している ・先行きについても先進国を中心に緩やかな回復が継続するとの認識 |

| 14/11/25 | ・本邦景気は基調的には緩やかな回復を継続している ・物価面では消費税率引き上げの直接的な影響を除いたベースでみると、国内企業物価の3か月前比は横ばい圏内の動き ・消費者物価(除く生鮮食品)の前年比は暫くの間+1%前後で推移と予測 ・海外経済は一部になお緩慢さを残しつつも先進国を中心に回復 ・先行きの輸出は海外経済の回復などを背景に緩やかな増加に向かっていく可能性 |

| 14/11/6 | ・本邦景気は基調的には緩やかな回復を継続との見方で一致 ・物価面において消費者物価の前年比はコアベース・総合ベースともに縮小 ・消費者物価(除く生鮮食品)の前年比は暫くの間+1%台前半で推移と予測 ・海外経済は一部になお緩慢さを残しつつも先進国を中心に回復 ・先行きの輸出は海外経済の回復などを背景に緩やかな増加に向かっていく可能性 ・円安は全体にプラス方向に働いていると大方の委員が認識を共有 |

| 14/9/9 | ・わが国の景気について、委員は、最近の輸出や生産には弱めの動きがみられるものの、家計・企業の両部門において、景気の前向きの循環メカニズムがしっかりと働いていることから、総括判断としては、緩やかな回復を続けているとの評価を維持することが適当であるとの見方で一致した ・景気の先行きについても、委員は、緩やかな回復基調を続け、消費税率引き上げに伴う駆け込み需要の反動の影響も次第に和らいでいくとの見方を共有した ・物価面について一人の委員は、既往の原油高や円安効果が剥落していくため、先行きの消費者物価の前年比伸び率の低下を懸念する声があるが、品目の相対価格の積み上げで物価予測を行うのは不適切であり、マクロ的な物価の決定要因である需給ギャップと予想物価上昇率に着目すべきであると指摘した。 ・大方の委員は、2%の『物価安定の目標』の実現を目指し、これを安定的に持続するために必要な時点まで、『量的・質的金融緩和』を継続する、その際、経済・物価情勢について上下双方向のリスク要因を点検し、必要な調整を行うとの認識を共有した ・委員は、『量的・質的金融緩和』は所期の効果を発揮しており、現在の方針のもとで、『量的・質的金融緩和』をしっかりと推進していくことが適当であるとの認識を示した |

| 14/8/13 | ・輸出について、委員は、このところ横ばい圏内の動きとなっているが、先行きは、海外経済の回復などを背景に、緩やかに増加していくとの見方で一致した ・一人の委員は、日本企業が比較優位を持つとみられる設備投資関連財の輸出について、先進国経済の回復を背景に今後増加が期待できるとの認識を述べた ・景気の先行きについて、委員は、緩やかな回復基調を続け、消費税率引き上げに伴う駆け込み需要の反動の影響も次第に和らいでいくとの見方を共有した ・最近の債券市場の動向について、何人かの委員は、このところの長短金利の一段の低下には、海外金利の低下が影響しているとの認識を示した ・何人かの委員は、市場参加者の経済・物価に関する見通しがここにきて変化しているわけではないことを踏まえると、日本銀行による巨額の国債買入れが進む中で、イールドカーブ全体の金利低下を促す効果が強まってきている可能性があるとの見方を示した |

| 14/7/18 | ・本邦景気は基調的に緩やかな回復を続けていることを共有 ・本邦景気の先行きについては緩やかな回復を継続する公算 ・委員の一人は、『量的・質的金融緩和』の継続期間は2年程度に限定してその後は柔軟に見直すとの表現に変更することが適当との見解 ・物価面では今後の全国消費者物価(除く生鮮食品)についてプラス幅が幾分縮小する局面を伴いつつ、暫くの間、+1%台前半で推移するとの見方で一致 |

| 14/6/18 | ・本邦景気は基調的に緩やかな回復を継続している ・雇用者所得も緩やかに持ち直しているとの認識 ・本邦景気の先行きについては緩やかな回復を続けていく公算 ・2%の「物価安定の目標」の実現を目指し必要な時点まで量的・質的金融緩和を継続する ・経済・物価情勢について上下双方向のリスク要因を点検し必要な調整を行う ・海外経済は先進国を中心に回復しつつある |

| 14/5/26 | ・景気は基調的には緩やかな回復を続けているとの見方を共有 ・物価見通しのリスクについて「上下に概ねバランスしている」から「下方にやや厚い」に変更 ・予想物価上昇率がどのようなペースで上昇していくかについては不確実性がある |

| 14/5/7 | ・海外経済は一部はまだ緩慢さを残すも先進国を中心に回復しつつある ・輸出はここ最近は横ばい圏内の動き ・公共投資は増加を続けている ・本邦の金融環境は、緩和した状態 ・本邦の景気について生産から所得、支出へという前向きの循環メカニズムが働く中で、消費増税の影響を伴いつつも基調的には緩やかに回復し続けている見方を共有 ・景気先行きについて消費税率引き上げに伴う駆け込み需要の反動の影響を受けつつも、基調的には緩やかに回復し続けることを共有 ・多くの委員が今回の景気回復は雇用誘発効果の大きい非製造業が中心のため労働需給がタイト化しやすく、労働市場の面からは物価が上がりやすくなっているとの見方 |

| 14/4/11 | ・景気は緩やかに回復しており、消費増税前の駆け込み需要も見られるとの見方を共有 ・予想物価上昇率は全体として上昇している ・一人の委員は、物価上昇率は想定より強めに推移していると指摘 ・一人の委員は、為替の円安が物価に与える影響はかつてより大きい可能性を示した |

| 14/3/14 | ・金融環境の緩和度合いは、着実に強まっている ・日本銀行としての「強い意志」を示す観点から、資金供給の規模と期間の面で、思い切った拡充を行ってはどうか、と述べた ・貸出増加額を2倍にすることで、金融機関のインセンティブを強める ・日本経済の先行きは緩やかな基調で回復を続けていくだろう |

| 14/2/21 | ・景気は緩やかな回復を続け、駆け込み需要もみられる ・駆け込み需要と反動の影響も、基調は緩やかな回復続くだろう ・4-6月成長率はいったん落ち込むことを織り込み済み ・海外を中心に下振れリスクは低下 ・消費物価はしばらくの間1%台前半で推移する見通し ・新興国市場はやや神経質な動きであり、注視する必要性 |

| 14/1/27 | ・景気先行きについては、消費税増税の影響を受けつつ緩やかな回復を続けるだろう ・消費税引き上げに伴う物価上昇がインフレ予想の上昇にも寄与する可能性がある |