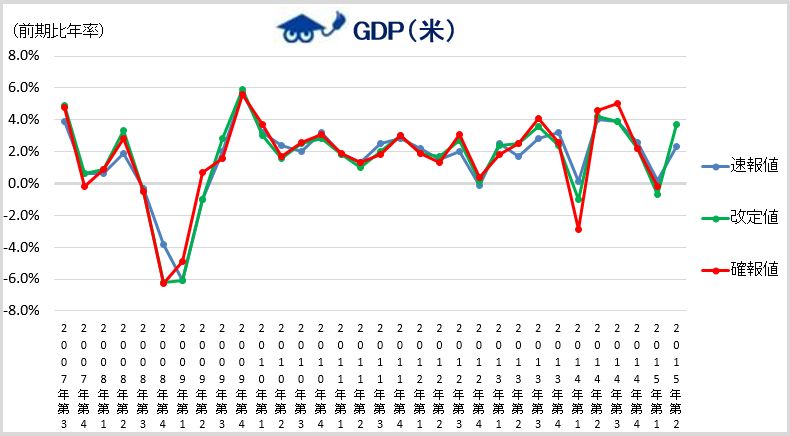

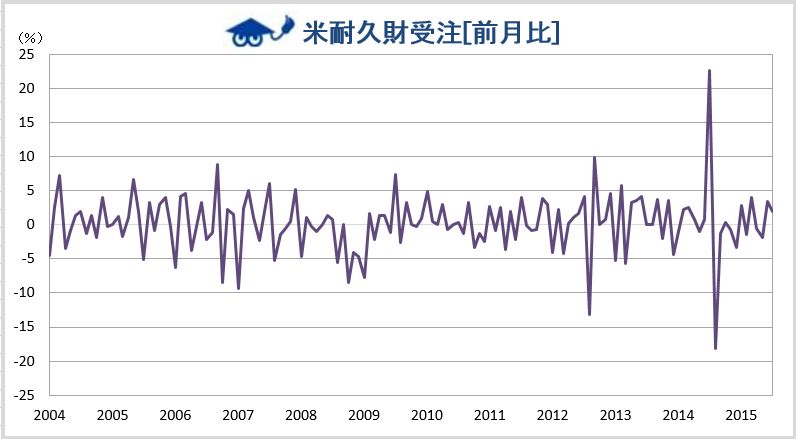

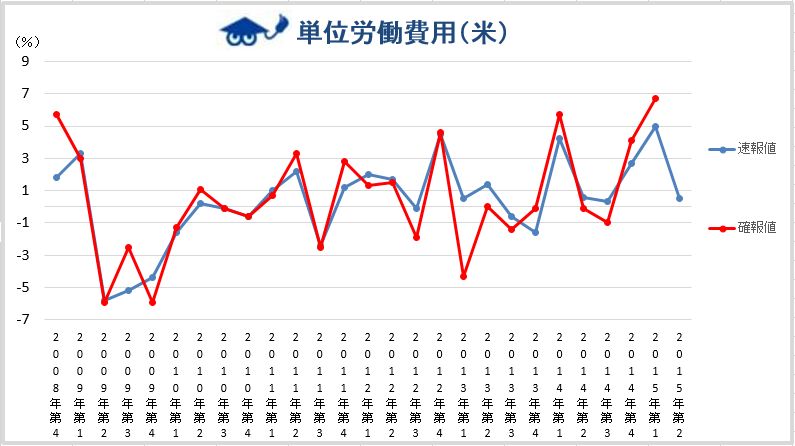

経済指標:アメリカ GDP関連

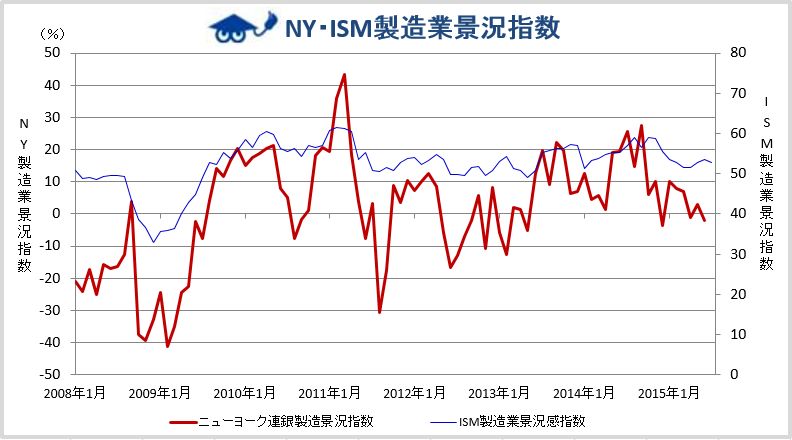

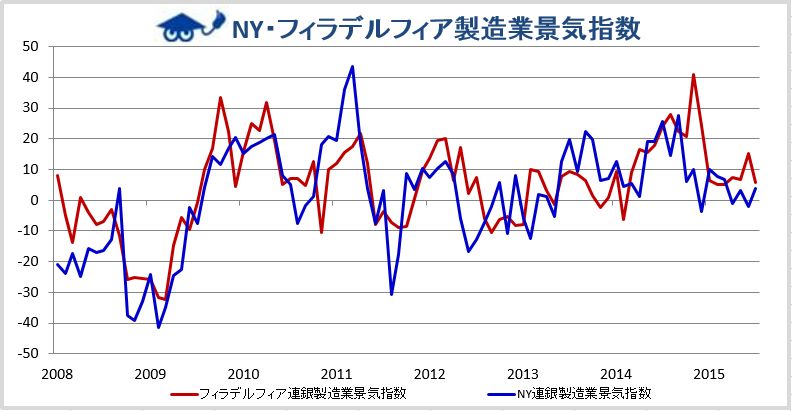

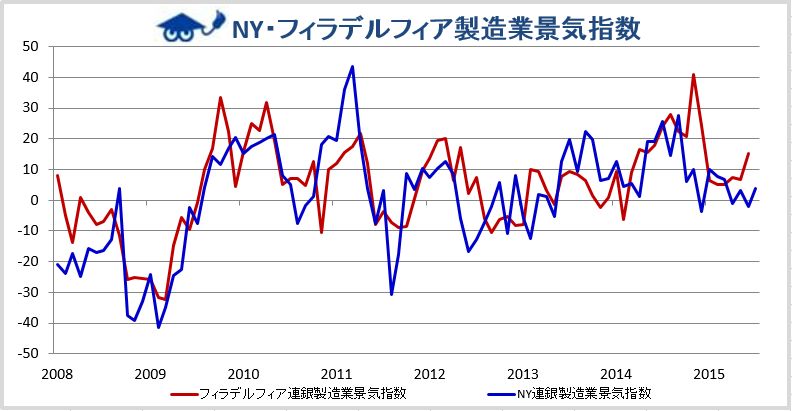

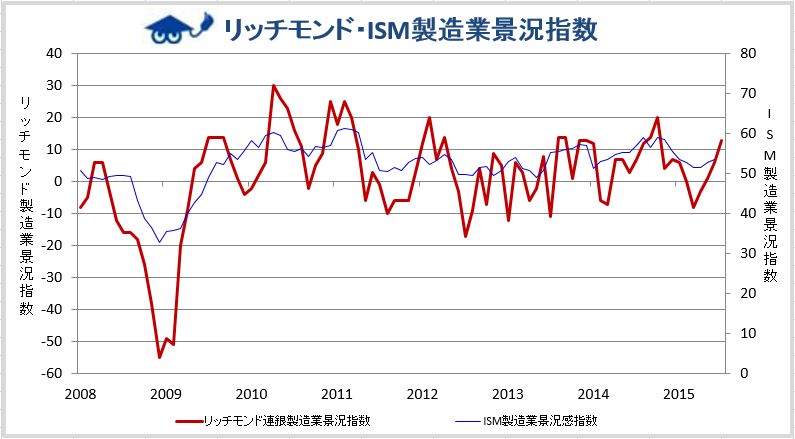

経済指標:アメリカ 景気関連

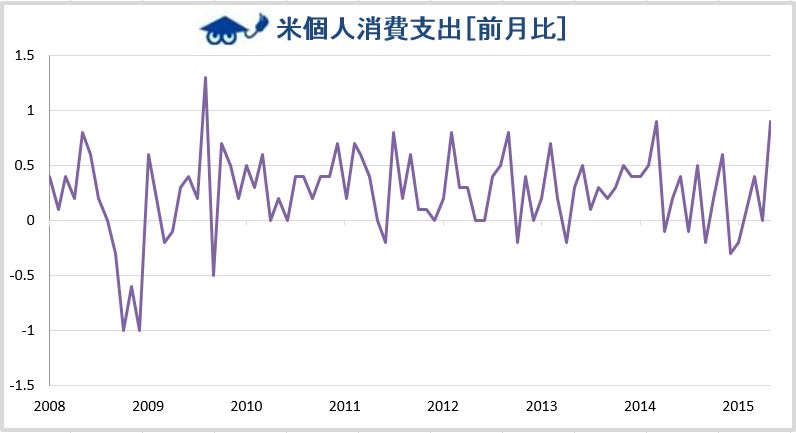

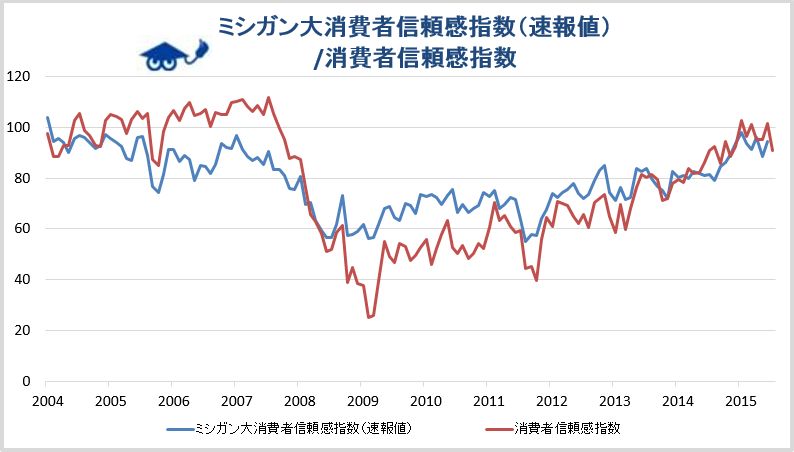

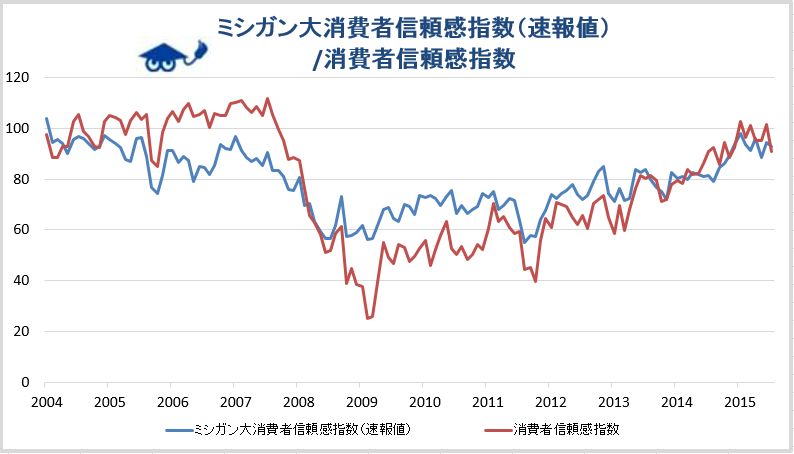

経済指標:アメリカ 個人消費関連

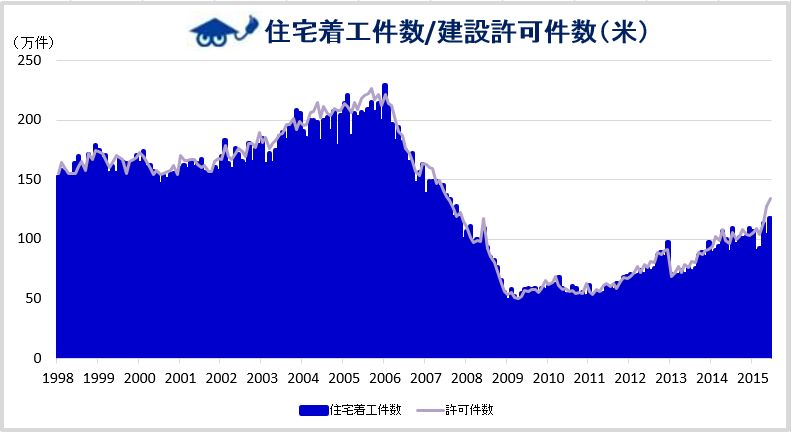

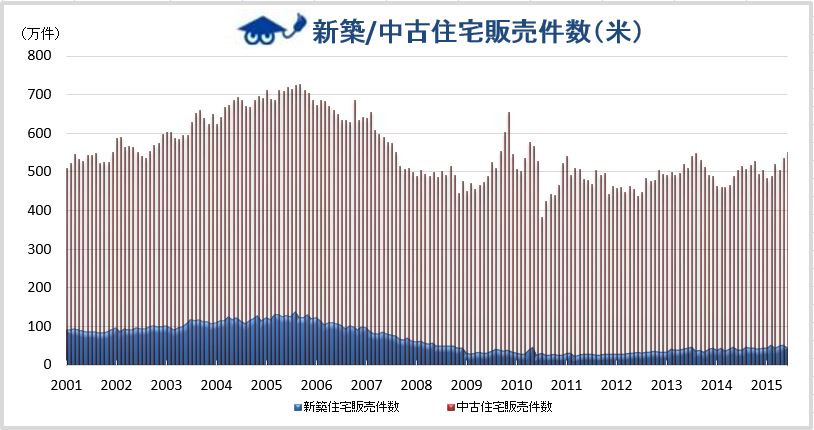

経済指標:アメリカ 住宅関連

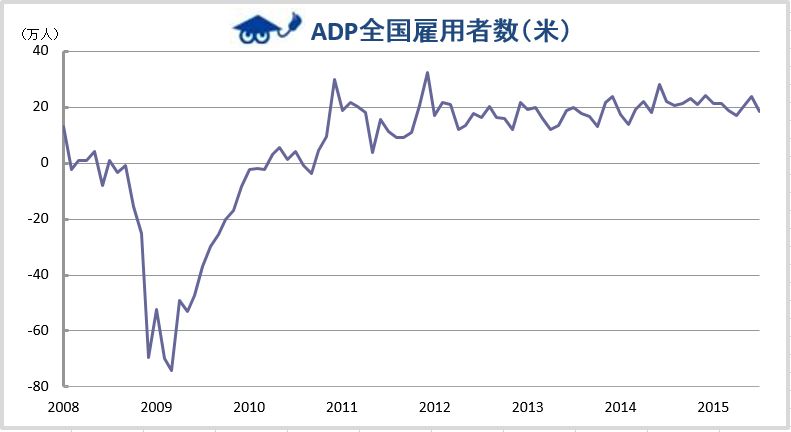

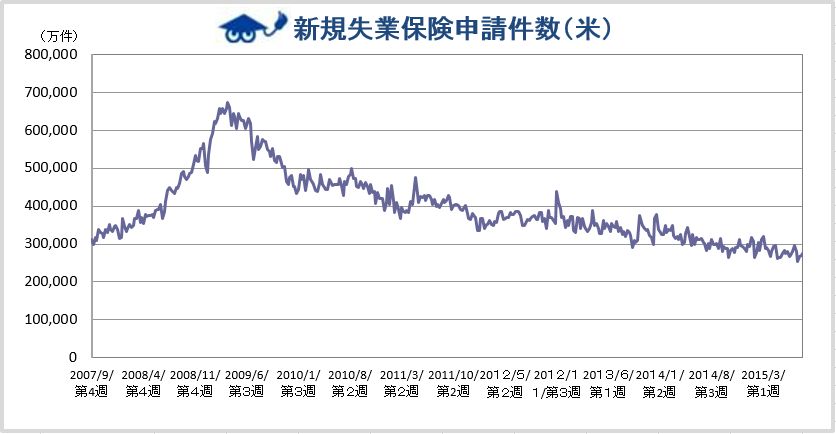

経済指標:アメリカ 雇用関連

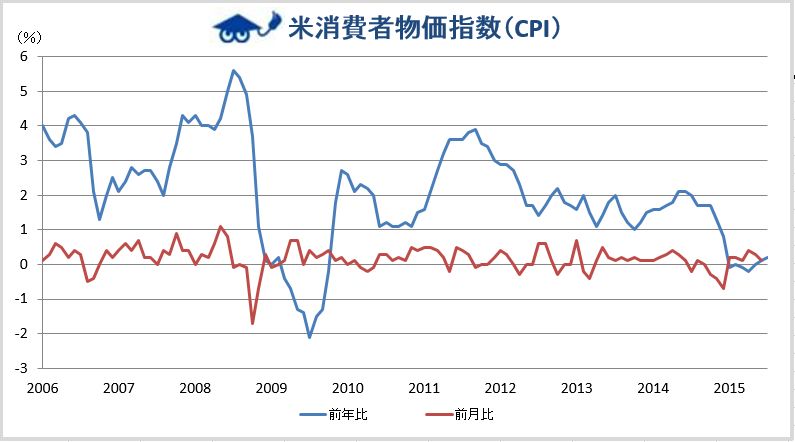

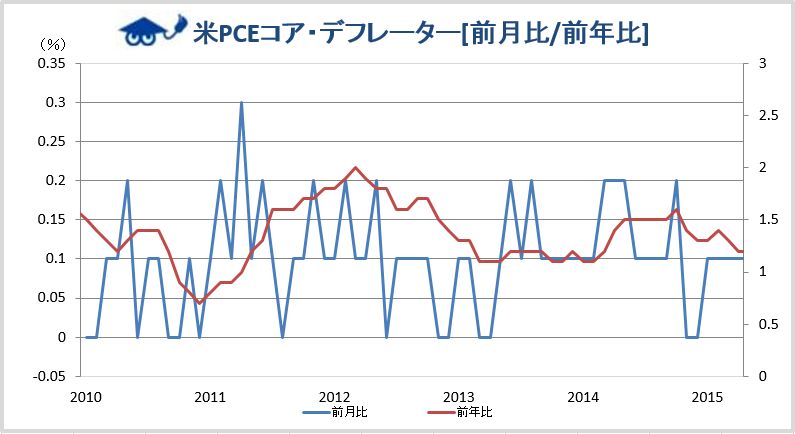

経済指標:アメリカ 物価関連

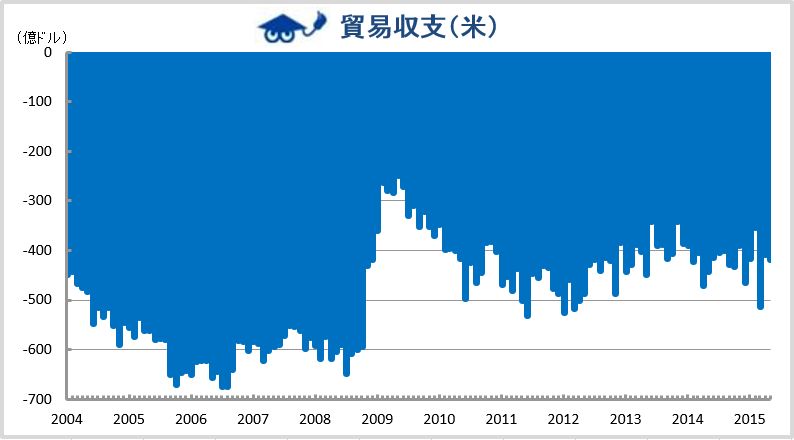

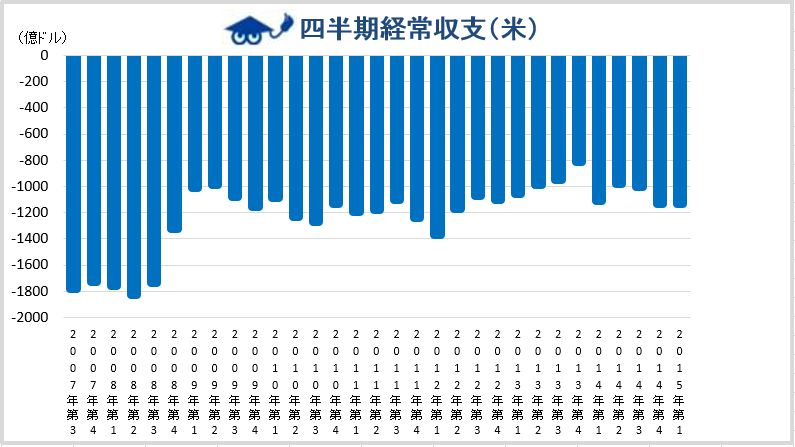

経済指標:アメリカ 貿易・国際収支関連

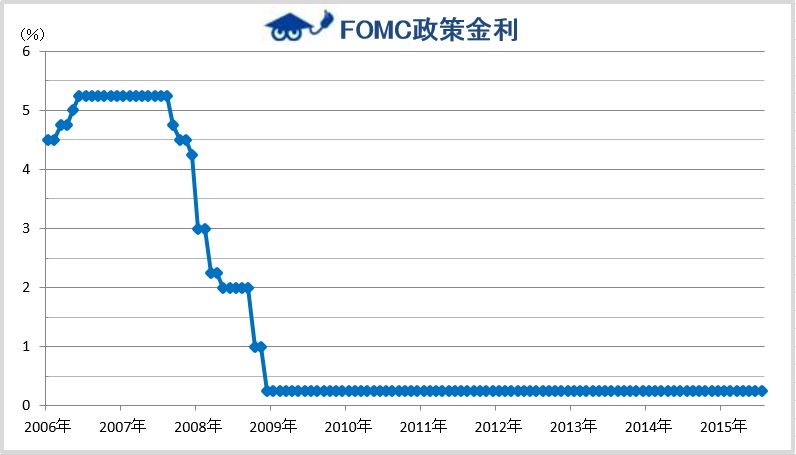

経済指標:アメリカ 金融関連

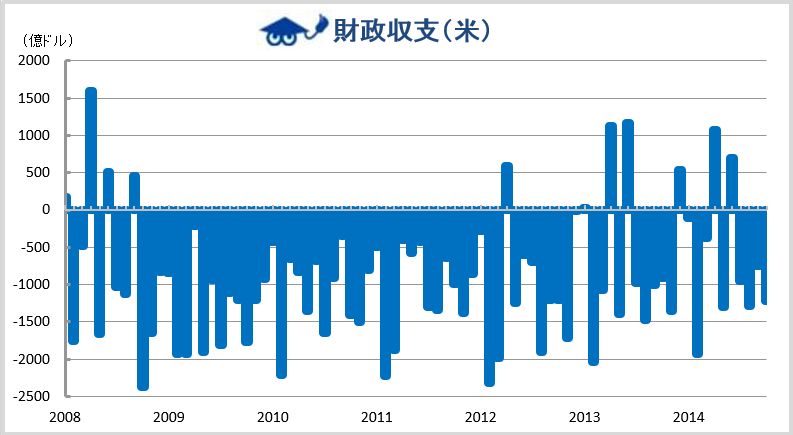

経済指標:アメリカ 財政関連

要人発言:イエレンFRB議長会見

| ジャネット・イエレン会見の注目内容 | |

| 15/2/25 | ・FOMC、機械的ルールに拘束されるべきでない ・今年、商品現物の新規制を提案へ-FRB ・FOMCは利上げ後も経済への支援を継続 ・米国の家計と企業は健全性を回復 ・インフレは目先、上昇よりも下落する見込み ・強いドルと原油安でインフレ率は低下 ・インフレ率は2-3年で2%へ ・労働市場の改善、賃金上昇につながるだろう |

| 15/2/24 | ・利上げ前にフォワードガイダンスを変更する ・雇用情勢さらに改善の余地がある ・失業率の段階的低下が可能なほどにGDPは強い ・ガイダンスの変更後は、どの会合でも利上げが可能 ・ただし、ガイダンス部分が修正されたからといって次の2回の会合で利上げすると受け取るべきではない ・原油安の影響、米経済には差し引きで大きなプラス ・『辛抱強い』の意味、次の2会合で利上げの可能性低いこと示す ・新ガイダンスは必ずしも次の2会合での利上げ意味せず ・総合(食品・エネルギー含む)の消費者物価に焦点絞る ・賃金の伸び悩み、労働市場の改善の余地を示唆 ・賃金の伸びは十分に経済回復に追いついていない ・金融政策、通貨の価値に影響を与える可能性はある ・労働市場の傷は完全に癒えていない ・住宅市場は期待ほど順調に回復していない ・雇用の改善を阻害するような行動はしたくない ・原油価格低下でインフレは抑制されている ・FOMCは短期的にはインフレ率が一段と低下すると予想 ・一時的な影響が消えれば、インフレ率は2%を目指す ・賃金の伸び、まだ大幅な加速みえない ・FRBは資産バブルのリスクに目配り必要 ・利上げは景気への信頼がサイン ・中国では経済成長が予想以上に鈍化する可能性がある ・海外経済の動きは米国の経済見通しにとってリスクになり得る |

| 14/12/19 | ・FRBは政策に関して出来る限り明確にコミュニケートする ・低金利は銀行に利回り追求を促しかねない |

| 14/11/7 | ・政策正常化は金融市場のボラティリティを招く可能性がある ・政策正常化は健全性回復の兆候になる ・支援政策は引き続き必要。世界経済の回復は遅い ・FRBがインフレ目標をやめることは大きな間違い |

| 14/10/30 | ・FRBは均等な機会を与えることを非常に重視している |

| 14/10/18 | ・米国内での格差拡大を非常に懸念している ・格差は過去100年間で最大になっている ・高等教育のコストの高さがアクセスを制限している |

| 14/8/22 | ・FOMCは労働力の活用が極端に低いと判断 ・目標への進展が緩やかなら利上げが遅れる公算 ・目標への進展が早ければ利上げが早まる公算 ・雇用増加でも労働市場は完全に回復していない ・FOMCの関心は雇用市場のたるみの水準に移行 ・FOMCは2つの責務で目標に近づいた ・FOMCはたるみの度合いを測る段階にある」 ・賃金にはインフレ誘発することなく上昇する余地ある ・低い賃金の伸びは弱い労働市場を示唆 ・研究によると、労働市場はリセッション以降変わった ・退職率(Quits rate)は上昇したものの、依然落ち込んだ状況 ・労働市場の変化の一部は構造的、循環的なもの |

| 14/7/3 | ・金利は安全確保の主要手段であってはならない ・独立性は金融政策には重要だが、中央銀行の活動のすべての分野に必ず必要というわけではない |

| 14/6/19 | ・FOMCは量的緩和の緩やかな縮小を決定した ・失業率は高いレベルを維持している ・労働市場には依然として大きなギャップが残存 ・第1四半期の景気の落ち込みは一時的 ・インフレは徐々に2%の目標に向かっていくと予想 ・当面、バランスシートの縮小は予定されないだろう ・われわれは金利引き上げのツールも有している ・出口戦略の修正原則を今年中に発表する予定 ・QE終了から利上げ開始までの期間は決まっていない |

| 14/5/22 | ・バーナンキ前議長は金融危機の際、勇気を示した ・当局は金融危機の際にいくつか失敗も犯した |

| 14/5/16 | ・米国は健全な経済の実現でさらなる道のり ・中小企業は景気回復で重要な役割 ・中小企業は景気回復で多大な貢献をしている |

FOMC議事録内容

| FOMC議事録の注目内容 | |

| 15/7/9 | ・利上げ開始を正当化にする状況になお近づいている ・多くがギリシャについて懸念を表明 ・多くが時期尚早の利上げをしないよう警告 ・見通しに対し慎重になる根拠を多く指摘 ・幾人かの当局者は中国成長ペースの不透明感に言及している |

| 15/5/21 | ・多くのメンバーは6月の利上げの可能性は低いと判断 ・メンバーの一部は個人消費の先行きを懸念 ・利上げのタイミングをめぐり様々な見解を表明 |

| 15/4/9 | ・年内の利上げを支持 ・6月の利上げ開始については意見が分かれる ・数名のメンバーは6月の利上げが正当化されると判断 |

| 15/2/18 | ・大半が「辛抱強い」の削除は日付の注目になる可能性と判断 ・大半がゼロ金利が長引くとの判断に傾いている ・ドル高は継続的に輸出の足かせになると予想 ・数人の当局者はドルが一段高となるリスクを指摘 |

| 15/1/7 | ・「辛抱強い」フォワードガイダンスは政策の柔軟性を高めると判断 ・4月よりも前の利上げの可能性は小さいと判断 ・エネルギー価格の低下は米国のGDPや雇用にとってポジティブ ・初回利上げの時期は新たなデータ次第になると強調 ・原油やドルの動きは一時的にはインフレを抑制する |

| 14/11/19 | ・インフレ期待の低下を警戒する必要 ・低金利の継続に関して、一部メンバーは「相当な期間」の文言削除を要請 ・その他のメンバーは「相当な期間」は有用であると判断 |

| 14/10/8 | ・世界的な景気減速が米国の見通しへのリスクとなる ・ドル高は輸出と成長へのリスクと判断する |

| 14/8/20 | ・多くが労働市場は完全な正常化にはほど遠いと判断している ・多くが雇用が増えたことで利上げが早まる可能性があると判断している ・数人の参加者は物価やインフレ期待が 想定より上振れするリスクの増加 ・数人のメンバーははフォワードガイダンスに対して不安を強めている |

| 14/7/9 | ・一部当局者は、投資家がリスクに無関心過ぎると指摘 ・柔軟な政策伝達方法の必要性について議論 ・見通しが維持されれば、QEは10月に150億ドル縮小で終了する ・大半のメンバーは雇用・成長・物価リスクがほぼ均衡と判断 |

| 14/5/21 | ・雇用を促進してもインフレリスクはないと判断 ・労働市場は徐々に回復すると予想 ・数年以内にインフレ率が2%になると多くの参加者が予想 ・経済のリスクはほぼ均衡 ・金融政策正常化の手段について協議 |

| 14/4/9 | ・量的緩和が終了した6ヵ月後に利上げを行うとは言及していない ・予測が利上げペースを過剰に示すと数人のメンバーが指摘 ・参加者の大半は、インフレ率が2%に上昇すると予想 ・失業率は徐々に低下すると予想 |

| 14/2/19 | ・失業率の低下に伴って、金利ガイダンスを変更 ・インフレ率が2%を下回り続けるリスクを認識 ・新興市場の混乱はリスクになる可能性 ・数人のメンバーは毎回100億ドルの量的緩和縮小を支持した |

| 14/1/9 | ・メンバーの大半が労働市場の見通しには自信を持ち、縮小は適切と判断した ・一段の縮小があらかじめ決まった路線にはないと強調することを求める意見が大半 ・利上げの目安となるフォワードガイダンスで失業率規模を現在の6.5%から6.0%に引き下げることを競技したが、支持者は少数に限られた ・資産購入は今年の後半に終了が適切 |

| 13/11/21 | ・月額850億ドルで実施している債券購入の規模を「数カ月内」に縮小する可能性がある。 ・政策金利を低水準に据え置く期間のガイダンスとなる経済的基準について、コミュニケーションをどう明確化もしくは強化するかについても検討。 ・米経済へのリスクは低下したとする一方で、「いくつかの大きなリスクが依然存在する」とも指摘。特に財政の足かせや予算協議の行き詰まりを指摘。 |

| 13/10/9 | ・債券買い入れ縮小見送りが「比較的ぎりぎり」の決定だった ・年内の緩和縮小開始に依然幅広い支持が集まっている ・財政協議のこう着で政府機関は一部閉鎖に追い込まれており、成長を押し下げる可能性がある一方、経済指標の発表延期でFRBは金融政策決定を行う判断材料を欠く状況と指摘 |

ベージュブック(米地区連銀経済報告)内容

| 米地区連銀経済報告の注目内容 | |

| 15/7/15 | ・ほとんどの地区が緩やかまたは緩慢な成長を報告 ・インフレの圧力は前回の報告からほぼ変わらない ・大半の地区が「賃金上昇圧力はわずか」と報告 ・雇用水準はほとんどの分野で増加ないし横ばい |

| 15/6/3 | ・物価は安定もしくは若干上昇した ・雇用水準は若干上昇した ・賃金は若干上昇した |

| 15/4/15 | ・大半の地域で経済拡大 ・ドル高と原油安が影響した ・賃金と物価の緩やかな上昇圧力に留意 ・過半数の地区で小売売上高の増加が報告された |

| 15/1/14 | ・大半の地区で緩慢もしくは穏やかに成長 ・小売売上高は緩慢ではあるが、大半の地区で増加 ・大半の地区で製造業活動は拡大 |

| 14/12/3 | ・雇用増加は全地区へ拡大 ・いくつかの地域の石油産業は原油価格の下落を懸念 ・10-11月の景気は継続して拡大 ・ガソリン価格の下落は個人消費を前進させている可能性 |

| 14/10/15 | ・大半の地区は経済が緩やかに成長 ・大半の連銀は個人消費の伸びがわずかないし緩慢 ・多くの連銀が全体的な賃金の伸びは控えめとの見方 ・大半の地区で製造業の活動が拡大 |

| 14/9/3 | ・10地区で経済が緩やかに成長 ・個人消費の伸びは大半の地区で小幅ないし緩慢 ・新築住宅建設と中古住宅販売の伸びは緩やか ・製造業の先行きは大半の地区で楽観的 |

| 14/7/18 | ・6月は緩慢または緩やかな成長 ・地区の大半は経済見通しについて楽観的 ・12地区全てにおいて個人消費が拡大 ・全ての地区で製造業が拡大した |

| 14/6/4 | ・全般に労働市場の環境は強くなった ・経済は緩やかに成長 ・消費者支出は、ほとんどの地区で拡大 ・12地区連銀で経済活動は拡大している |